Του Γιάννη Μανιάτη

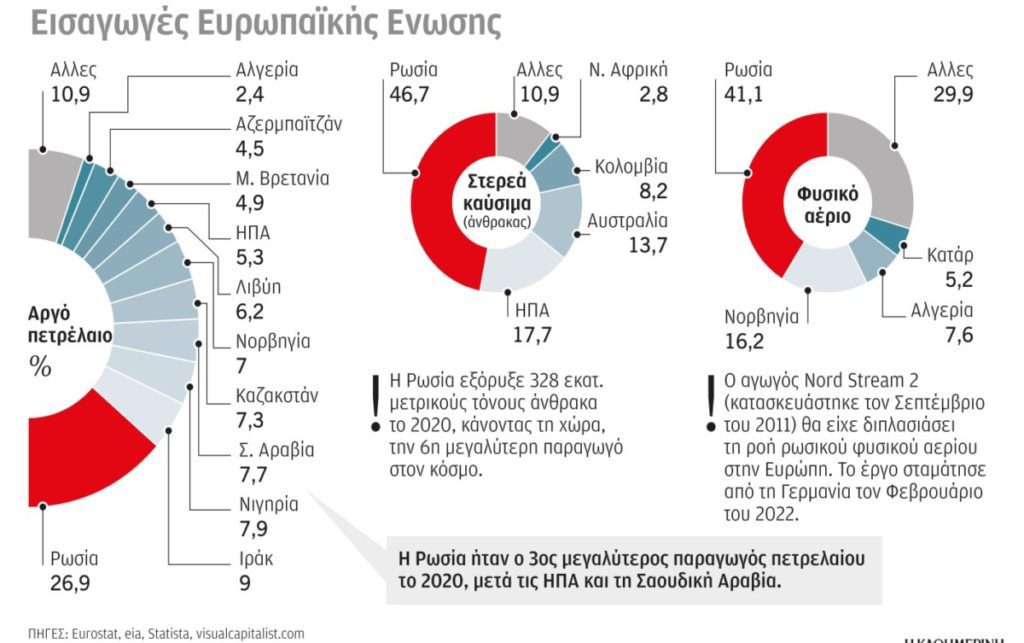

Εξάρτηση από τη Ρωσία 27% στο αργό, 47% στον άνθρακα, πάνω από 41% στο φυσικό αέριο. Η ”αφελής” Ευρώπη αγοράζει σε τιμές πολλαπλάσιες από αυτές της Κίνας ή των ΗΠΑ.

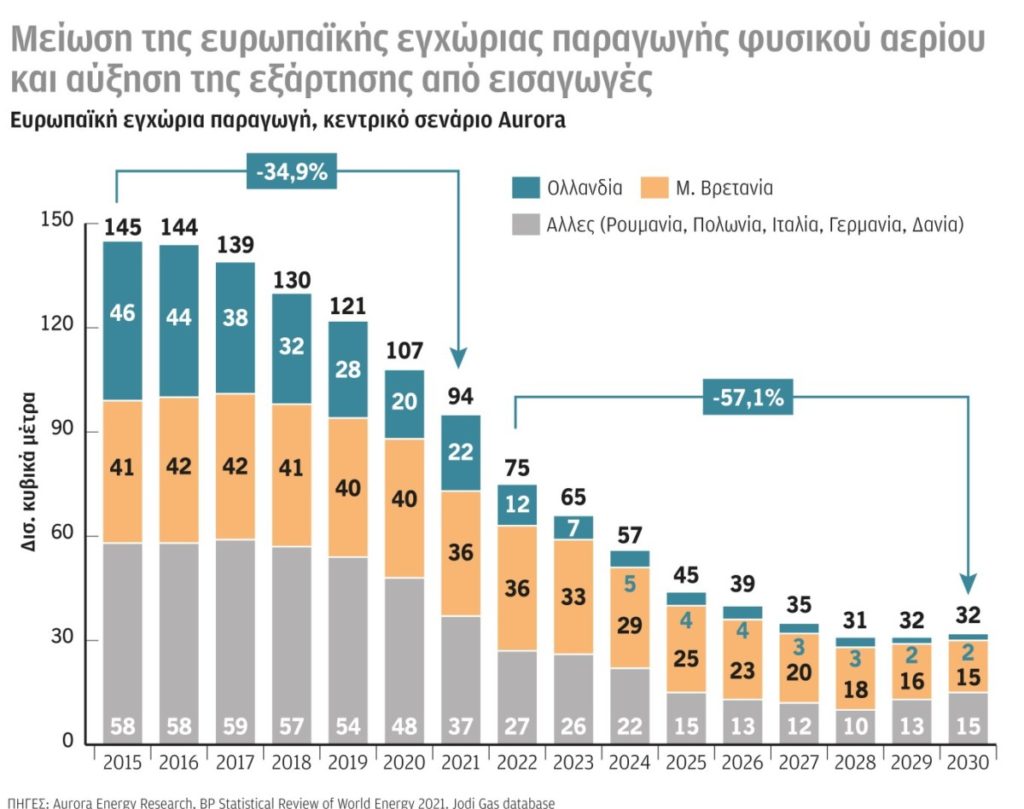

Με αδιαφορία έβλεπε τη δική της παραγωγή φυσικού αερίου, να πέφτει μέσα σε μια εξαετία (2015-2021) κατά 35%. Ανάμεσα σε όλα, οι γεωπολιτικές διαστάσεις και κίνδυνοι από την επικράτηση στην αγορά των κρατικών εταιρειών πετρελαίου και φυσικού αερίου, που ανήκουν σε απολυταρχικά καθεστώτα.

Ο προβληματισμός της ΕΕ για τη λήψη αποφάσεων για κυρώσεις στα ενεργειακά προϊόντα που εισάγονται από τη Ρωσία, προκύπτει από το ότι η εξάρτηση της ΕΕ από εισαγωγές ρωσικών ορυκτών καυσίμων είναι εξαιρετικά υψηλή, υπερδιπλάσια του δεύτερου κάθε φορά εισαγωγέα: 26.9% στο αργό πετρέλαιο, 46.7% στον άνθρακα και 41.1% στο φυσικό αέριο.

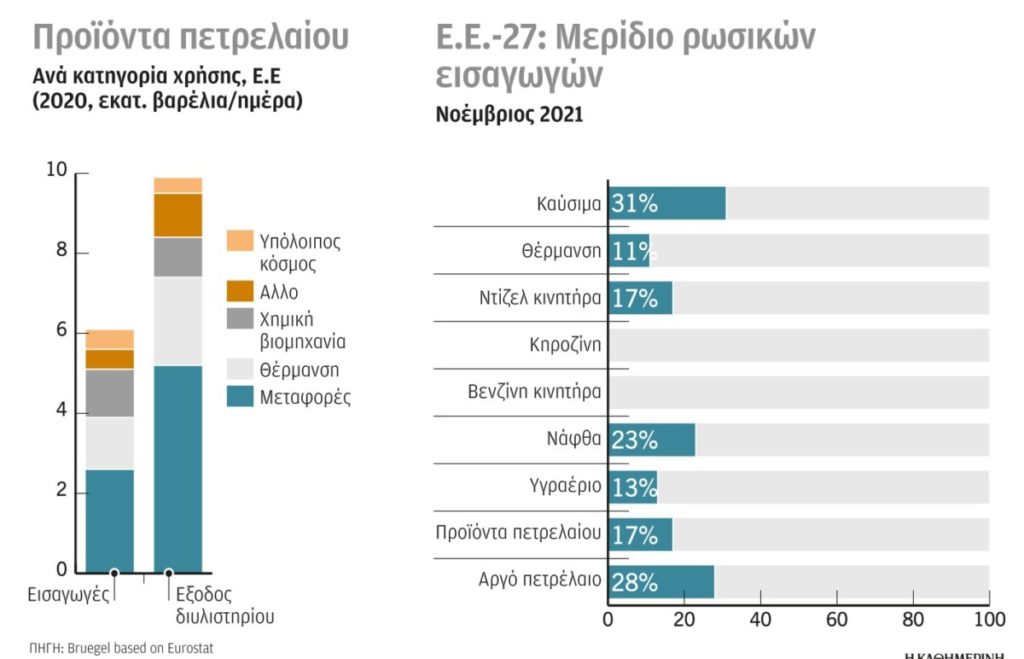

Συνολικά, από τα περίπου 15 εκατ.βαρέλια/ημέρα, των εισαγόμενων και των εσωτερικά διυλιζόμενων πετρελαϊκών προϊόντων στην ΕΕ, τα 8 εκατ.βαρέλια/ημέρα, χρησιμοποιούνται για μεταφορές (ντίζελ, κηροζίνη, βενζίνη κινητήρων), τα 3.5 εκατ. βαρέλια/ημέρα για θέρμανση (καύσιμα, πετρέλαιο) και τα 2 εκατ. βαρέλια/ημέρα ως πρώτη ύλη χημικής βιομηχανίας (νάφθα, υγραέριο).

Το Νοέμβριο 2021, η Ρωσία παρείχε το 31% των εισαγωγών αργού πετρελαίου στην ΕΕ, και το 17% των προϊόντων πετρελαίου. Είναι προφανές ότι σε περίπτωση διακοπής των ρωσικών εισαγωγών, η Ευρώπη θα είναι πολύ ευάλωτη στην τροφοδοσία με αργό πετρέλαιο, νάφθα, ντίζελ. Συνολικά το 2021 οι εισαγωγές της ΕΕ από Ρωσία σε πετρέλαιο έφθασαν τα 88 δις ευρώ.

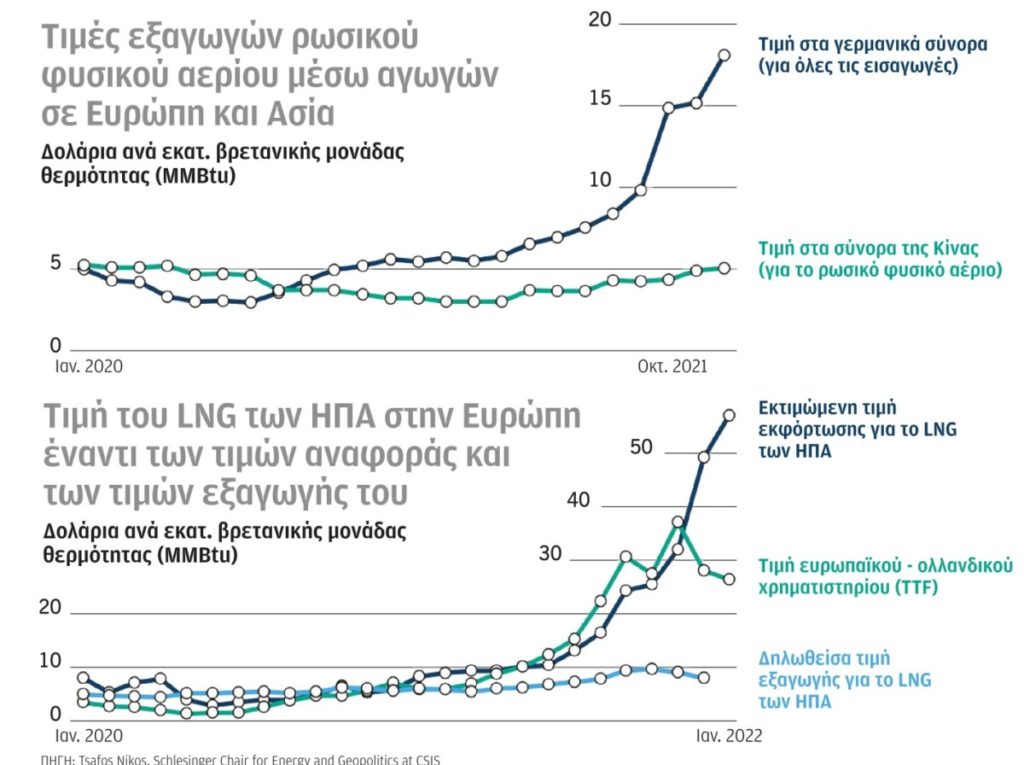

Ο μονοδιάστατος προσανατολισμός της ΕΕ προς το ρωσικό φυσικό αέριο (με κύρια ευθύνη της Γερμανίας), έχει ως αποτέλεσμα να παρουσιάζονται 3πλάσιες και 4πλάσιες τιμές του φυσικού αερίου σε σχέση με τις τιμές που πωλείται το ρωσικό φυσικό αέριο στην Κίνα. Παράλληλα, η τελική τιμή που φτάνει το LNG των ΗΠΑ στις ευρωπαϊκές αγορές είναι 6-7πλάσια της τιμής εξαγωγής από τις ΗΠΑ και 2πλάσια της τιμής στο ευρωπαϊκό (ολλανδικό) χρηματιστήριο (TTF).

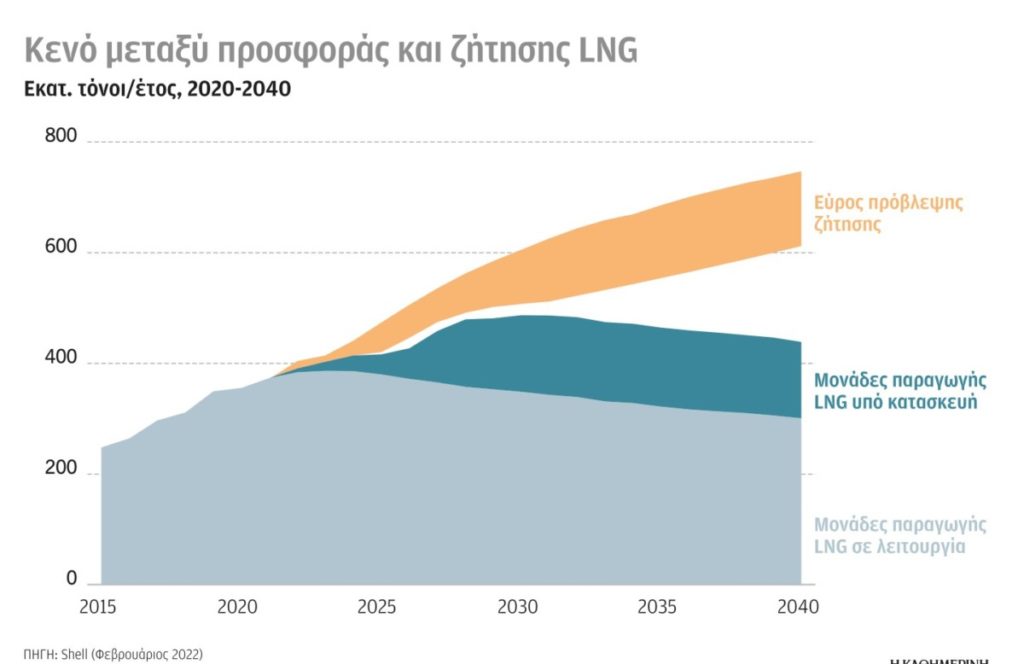

Την τελευταία 6ετία (2015-2021), η εγχώρια – ευρωπαϊκή παραγωγή φυσικού αερίου μειώθηκε κατά 34,9%. Σύμφωνα με το κεντρικό σενάριο της Aurora, η σημερινή (2022) ευρωπαϊκή παραγωγή, θα μειωθεί μέχρι το 2030 κατά επιπλέον 57,1%. Συνολικά, μέσα σε μια 15ετία, από τα 145 bcm/έτος ευρωπαϊκής παραγωγής, θα μειωθεί στα μόλις 32 bcm/έτος (μείωση κατά 77,9% ).

Οι εκτιμήσεις της Shell για το 2040, σχετικά με το LNG, προβλέπουν (όταν ληφθούν υπόψιν τόσο οι υφιστάμενες, όσο και οι υπό κατασκευή μονάδες παραγωγής LNG), ότι στην παγκόσμια αγορά, θα υπάρξει ένα σημαντικό κενό που δεν θα μπορέσει να καλυφθεί, της τάξης των 300 εκατ. τόνων/έτος ή σχεδόν 400-420 bcm/έτος.

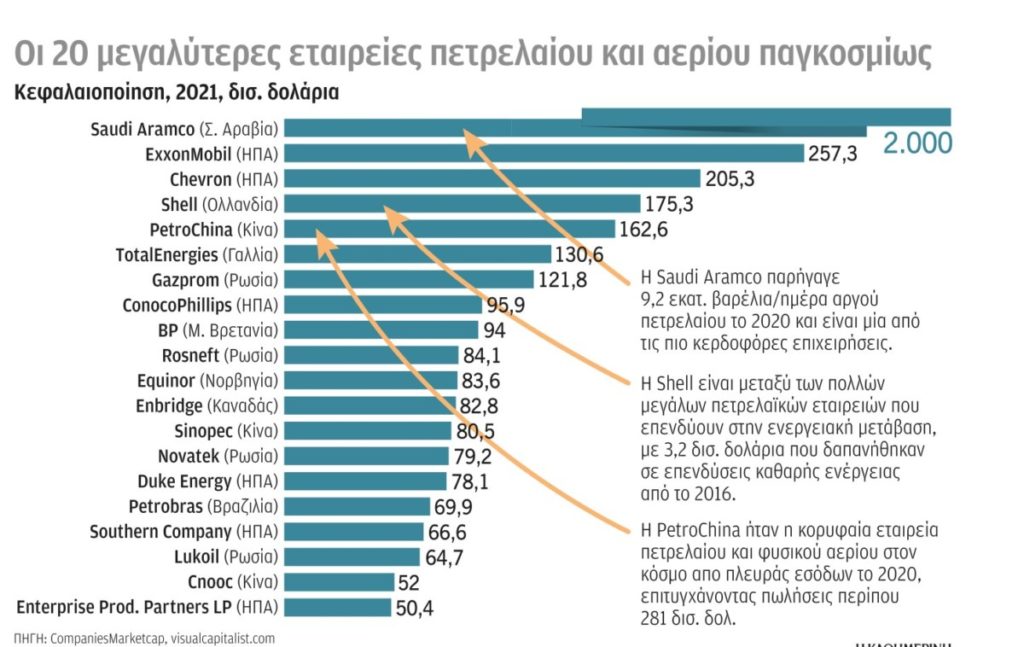

Οι κρατικές εταιρίες πετρελαίου και φυσικού αερίου – NOCs (πχ Saudi Aramco, Gazprom, PetroChina, Sinopec, Lukoil, Petrobras, κ.α.) ως προς την κεφαλαιοποίησή τους ($2.6 τρις) είναι υπέρ-διπλάσιες από τις αντίστοιχες ‘’δυτικές’’ εταιρίες πετρελαίου και αερίου – Majors ($1.2 τρις).

Αυτή η κατανομή κεφαλαιοποίησης (και άρα αποθεμάτων και ισχύος) αποτελεί, τόσο έναν σημαντικό συντελεστή γεωπολιτικών προκλήσεων και κινδύνων, όσο και μια βαρύνουσας σημασίας παράμετρο, για τις διαδικασίες πράσινης μετάβασης του κλάδου.

Του καθηγητή Γιάννη Μανιάτη, πρ. υπουργού Περιβάλλοντος, Ενέργειας & Κλιματικής Αλλαγής

Πρώτη δημοσίευση του άρθρου στην εφημερίδα ΚΑΘΗΜΕΡΙΝΗ

")

")

με Αριθμό Μητρώου 12691

με Αριθμό Μητρώου 12691